On dit que les bons comptes font les bons amis...

Chez Share Heritage, nous ajoutons : “…et les bonnes familles !”. Car s’il y a bien un sujet qui peut transformer un rêve partagé en source de tensions, c’est l’argent.

La gestion du budget d’une maison familiale, qu’il s’agisse d’une maison de vacances, d’une résidence secondaire ou d’une maison partagée ; implique de répondre clairement à ces questions : Qui paie quoi ? Comment répartir les charges équitablement ? Comment s’assurer que tout le monde participe ?

Sans règles précises, ces interrogations peuvent mener à des frustrations et à des non-dits. Fini le tableur Excel maîtrisé par une seule personne, les tickets de caisse qui se perdent et les appels de fonds de dernière minute.

Un budget clair, transparent et anticipé devient le socle de la confiance et de la sérénité au sein de la famille. Ce guide vous propose des méthodes simples et des outils pratiques pour que la gestion financière de votre bien commun soit un projet partagé, juste et apaisé.

La gouvernance d’une maison familiale repose sur plusieurs piliers : le budget, bien sûr, mais aussi la gouvernance du planning et la gouvernance des décisions. Ces trois dimensions sont complémentaires : ensemble, elles permettent de préserver l'harmonie.

Étape 1 : Le socle de confiance, établir un budget prévisionnel

Définition budget prévisionnel : un budget prévisionnel est une estimation annuelle des dépenses de votre maison familiale. C’est la première étape avant de discuter de “qui paie quoi” : savoir “combien ça coûte”.

Il se construit ensemble, en début d’année, et repose sur trois piliers :

- Charges fixes récurrentes : dépenses prévisibles et stables (ex. : assurance habitation, taxe foncière, abonnements).

- Charges variables : dépenses liées à l’occupation (eau, électricité, chauffage) estimées à partir des factures de l’année précédente.

- Fonds de prévoyance travaux : une réserve annuelle pour anticiper les gros travaux futurs et éviter les appels de fonds en urgence.

La solution : Une vision claire et partagée pour aujourd'hui et pour demain

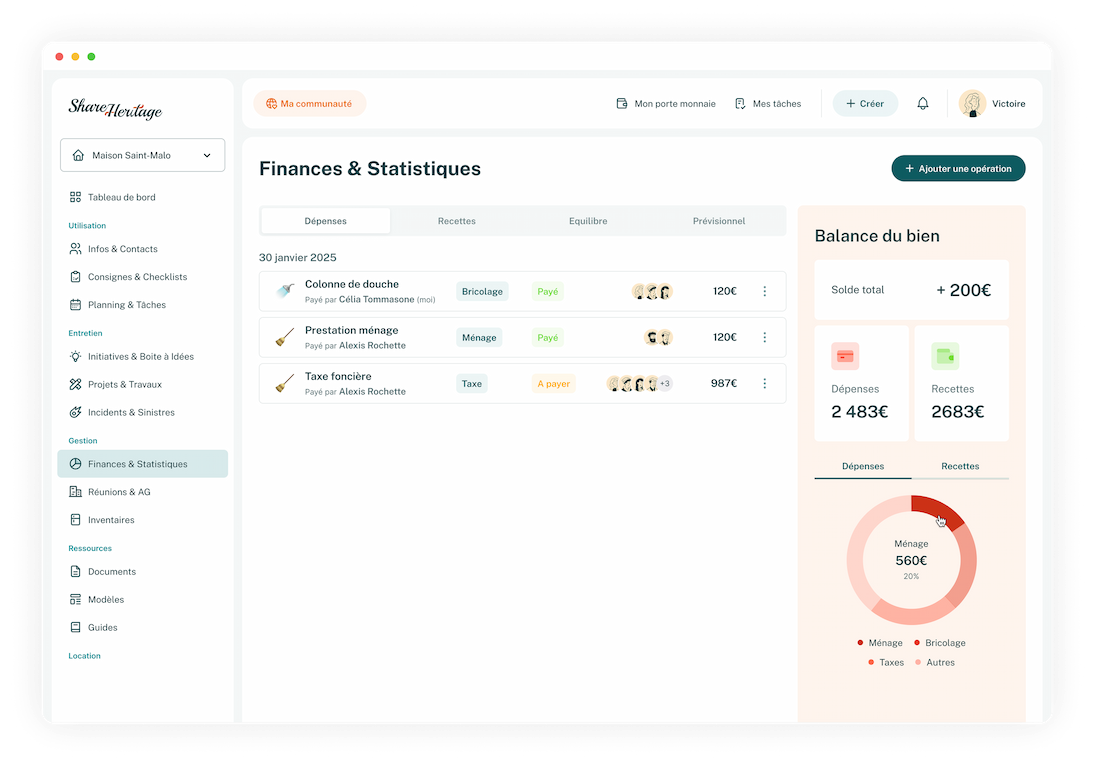

Un tableur partagé est un bon début, mais il atteint vite ses limites. Le module Budget de Share Heritage a été conçu pour être ce référentiel unique. Il vous permet de suivre en temps réel les recettes et les dépenses liées au bien. Plus besoin de demander où en sont les comptes : chaque membre autorisé peut visualiser en un coup d'œil où va l'argent, renforçant la transparence et la confiance.

Et pour aller plus loin, la gestion des charges fixes, qui sont le cœur de votre budget prévisionnel, sera bientôt encore plus simple. Nous travaillons sur l'automatisation de la dépense récurrente. Fini les oublis d'échéances pour l'assurance ou les abonnements : Share Heritage pourra les anticiper pour vous, vous offrant une tranquillité d'esprit inégalée.

Mise en situation :

Prenons l’exemple de la famille Dubois avec leur maison au Cap Ferret :

- Charges fixes : assurance habitation (800 €), taxe foncière (1 200 €), abonnement internet et alarme (500 €) → Total : 2 500 €.

- Charges variables estimées : 1 500 € d’eau et d’électricité sur l’année.

- Fonds de prévoyance : 2 000 € provisionnés pour anticiper les travaux futurs.

Leur budget annuel total est donc de 6 000 €, soit 2 000 € par branche familiale.

En résumé : Établir un budget prévisionnel partagé permet d’anticiper les dépenses, de répartir les coûts équitablement et de prévenir les tensions.

Étape 2 : Quatre méthodes pour alimenter le budget commun

Pour financer ce budget, plusieurs solutions existent :

1. Appel de fonds annuel (simplicité maximale)

Principe : Un seul versement en début d’année.

Mise en situation : En janvier, Victoire (la trésorière) demande à Yohan et Yves de virer chacun 2 000 € sur le compte commun de la maison.

✅ Avantages : très simple, trésorerie assurée pour l’année.

⚠️ Inconvénients : somme importante à sortir d’un coup.

2. Appels de fonds périodiques (effort lissé)

Principe : Paiements semestriels, trimestriels ou à intervalles définis.

Mise en situation : Victoire demande deux virements de 1 000 € à son père et son frère : un en janvier, un en juillet.

✅ Avantages : effort financier réparti, visibilité sur l’année.

⚠️ Inconvénients : demande plus de suivi.

3. Provisionnement mensuel (sérénité totale)

Principe : Virements automatiques chaque mois.

Mise en situation : Victoire, Yohan et Yves programment chacun un virement automatique de 167 € par mois (2 000 €/an).

✅ Avantages : automatisation, effort quasi invisible, trésorerie constante. C'est la méthode la plus sereine.

⚠️ Inconvénients : aucun, sauf mise en place initiale.

La solution : Simplifier la mise en place des virements

Mettre en place des virements récurrents est la solution idéale, mais coordonner les RIB et s'assurer que tout le monde a bien programmé son virement peut être fastidieux. Pour atteindre la "sérénité totale", nous travaillons à faciliter l'identification d’un compte bancaire commun directement dans Share Heritage. L'objectif est simple : permettre à chaque membre de la famille de lier facilement son compte en banque et d'initier les virements automatiques en quelques clics, depuis une interface unique et sécurisée.

En résumé : Choisir une méthode adaptée au budget familial et à la capacité financière de chacun facilite la gestion et limite les tensions.

Gérer les dépenses imprévues

Mise en situation :

Le lave-vaisselle tombe en panne (600 €).

- Vicoire constate la panne, en informe sa famille via l’espace Share Heritage avec photo.

- Un vote rapide est organisé selon les règles établies.

- La famille puise les 600 € dans le fonds de prévoyance, sans toucher au budget principal.

Bénéfice : Une dépense imprévue est gérée sans stress ni déséquilibre de trésorerie.

Tableau comparatif des méthodes

| Méthode |

Idéal pour… |

Trésorerie |

Charge de gestion |

| Appel annuel |

Simplicité maximale |

✅✅✅ |

Faible |

| Appels périodiques |

Lissage de l’effort |

✅✅ |

Moyenne |

| Provisionnement mensuel |

Automatisation |

✅✅✅ |

Très faible |

| Caisse “au fil de l’eau” |

Petites dépenses |

✅ |

Faible |

La clarté au service de vos projets

Parler d’argent en famille ne devrait jamais être un tabou. Un budget clair, une méthode de financement acceptée par tous et un fonds de prévoyance permettent de préserver l’harmonie et la valeur de votre patrimoine.

C’est exactement ce que permet Share Heritage : un outil simple et intuitif pour enfin maîtriser le budget de votre bien partagé sans effort. Suivez les recettes et dépenses, numérisez vos justificatifs et visualisez en un clin d’œil où va l’argent.

La transparence financière devient alors un levier de confiance et de sérénité, au service de ce qui compte vraiment : l’harmonie familiale.

Ce guide sur le budget s’inscrit dans une série consacrée à la gouvernance familiale.

👉 Découvrez aussi nos articles sur la gouvernance du planning et la gouvernance des décisions pour construire un mode d’emploi complet et adapté à votre maison de famille.

Bien à vous,.png?width=74&height=74&name=Brouillon%20Photo%20de%20Profil%20LinkedIn%20(1).png)

Alexis

CEO, Share Heritage

FAQ – Budget maison familiale